1月11日,雪祺电气(001387.SZ)正式于深交所主板上市。作为国内ODM模式下冰箱和商用展示柜的龙头企业,登陆资本市场,标志着企业正式迈入“产业+资本”双轮驱动的新发展阶段。

一、全球布局实现业绩稳健增长 为企业发展奠定坚实基础

发行人全名合肥雪祺电气股份有限公司,公司主要从事冰箱和商用展示柜的研发、生产与销售业务,为国内外品牌商提供容积400L以上的大冰箱和商用展示柜等产品。公司依托自主开发的多项核心技术,积极开拓业务领域,目前已形成产能超过100万台的三条高自动化生产线。

公司实际控制人为顾维,直接持有公司39.46%的股份,通过宁波雪祺间接持有公司0.08%的股份,合计持有公司39.54%的股份。顾维为宁波雪祺执行事务合伙人,通过宁波雪祺间接控制公司8.45%的表决权,合计控制公司47.91%的表决权。

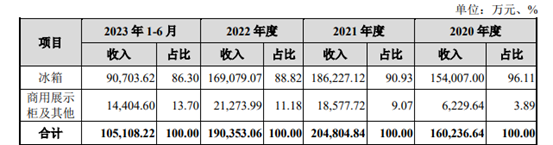

(1)收入结构:

公司主要产品包括冰箱、商用展示柜等。其中冰箱应收占比86.30%,商用展示柜及其他占比13.70%。

(2)成长性/现金流:

雪祺电气2020-2022年及2023年上半年,雪祺电气经营情况良好,现金流也不错。公司营业收入分别为16.14亿元、20.72亿元、19.27亿元和10.66亿元,扣除非经常性损益后归属于母公司股东的净利润分别为7044.44万元、7868.85万元、9337.44万元和5112.99万元。

(3)盈利能力/资本结构:

2022年公司毛利率12.21%,净利率5.33%。报告期各期末,公司流动比率分别为0.85倍、1.03倍、1.11倍和1.16倍,速动比率分别为0.72倍、0.90倍、0.96倍和1.02倍,合并资产负债率分别为79.13%、68.27%、62.68%和59.75%,报告期内公司合并口径资产负债率呈下降趋势。

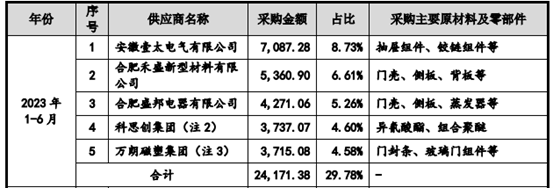

(4)产业链/上下游:

公司从2011年成立以来即专注于ODM生产模式、自主采购模式及直销模式,相关模式均为行业内通行的业务模式。在采购方面,公司上游的原材料为压缩机、异氰酸酯、组合聚醚、侧板板材、门壳和控制板等,市场供应充足,上游原材料产业发展已较为成熟。下游主要为国内外大型家电品牌商。公司所在细分行业主要为利用上游原材料及零部件生产制造冰箱、商用展示柜等电器产品,并向下游品牌商、经销商或终端消费者进行销售。

前五大供应商,采购占比29.78%

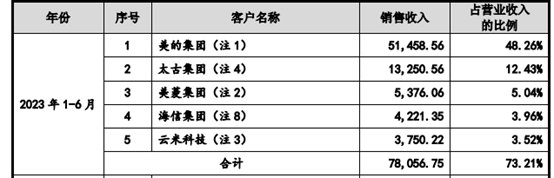

前五大客户,销售占比73.21%

(5)竞争格局/市场地位:

公司先后取得了国家级高新技术企业认定、安徽省工业设计中心、安徽省企业技术中心和安徽省数字化车间等多项荣誉,在行业内形成了良好的品牌声誉;2022年度公司冰箱产量达90.38万台、商用展示柜及其他产品产量达4.64万台;2023年1-6月公司冰箱产量达44.61万台、商用展示柜及其他产品产量达3.23万台。

此外,雪祺电气下游市场涉及中国、韩国、德国、美国、法国等60多个国家和地区,海外销售部包括东西欧片区、南北欧片区、拉美片区、北美片区、亚太片区和中东非片区。据雪祺电气《招股书》显示,2020年至2023年上半年,该公司的境外销售主营业务收入分别为23,702.60万元、35,639.52万元、35,072.53万元和20,391.17万元,占各期主营业务收入的比重分别为14.79%、17.40%、18.42%和19.40%。

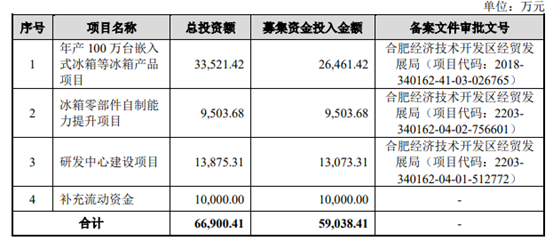

(6)募投项目:

公司此次发行总数为3419.00万股,发行价格为15.38元/股,单一申购上限为1.35万股,市盈率22.53倍,预计募集资金总额为5.26亿元。

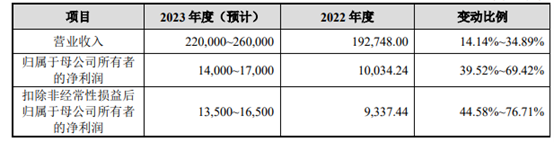

(7)短期业绩:

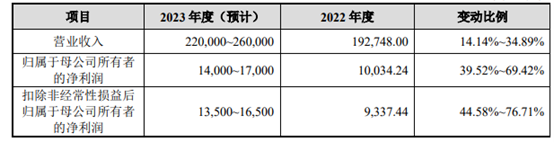

公司预计2023年营收同比增长14.14%~34.89%,归母净利润同比增长39.52%~69.42%。

(8)发行估值:

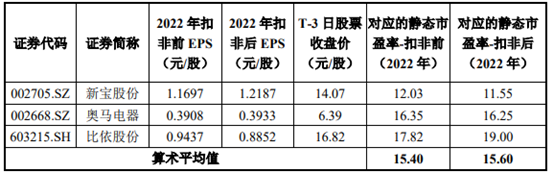

本次发行价格15.38元/股对应的发行人2022年扣除非经常性损益前后孰低的摊薄后市盈率为22.53倍,高于中证指数有限公司2023年12月27日发布的行业最近一个月平均静态市盈率17.02倍,超出幅度约为32.37%,高于同行业上市公司2022年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率。

二、核心竞争力斩获知名企业认可 定增扩产赋能长足发展

雪祺电气不仅拥有超强的研发创新能力和生产能力,还有着强大的供应商及客户体系建设实力。

其中,通过多年精耕冰箱ODM赛道,截至目前,雪祺电气在核心产品研发过程中取得了包括“集成式散热系统及冰箱”“一种对流化霜结构及冰箱”“一种风冷循环单蒸发器系统及冰箱”“嵌入式冰箱”等在内的290项专利权,其中发明专利12项,实用新型专利178项,外观设计专利100项。生产端,雪祺电气的生产厂房面积约12.4万平方米,拥有年产能超100万台的三条高自动化生产线。且先后引进国外先进核心生产、检测设备,可以满足不同系列的高档、中档、普通型对开门、多门等超大超宽冰箱的生产和质量要求。

根据2022年冰箱研发设计与制造出货量,雪祺电气市场份额31.50%;大容量冰箱研发设计与制造市场份额53.10%,均处于龙头位置。此外,2021年公司产品在下游品牌商覆盖国内95.49%的大容积冰箱零售量,基本涵盖国内主要品牌商。

雪祺电气也积累了扎实优质的客户基群,并积蓄了强大的市场影响力。公开资料显示,该公司可以稳定地为美的集团、小米集团、美菱集团、云米科技、伊莱克斯、海信集团、太古集团、中粮集团等多家国内外知名品牌商和企业进行批量供货。

此次募投项目除了产能的深化建设和研发能力的升级之外,还对上游产业链进行了延伸拓展,并主要体现在雪祺电气的冰箱零部件自制能力提升项目上。项目建成后,雪祺电气冰箱生产过程中所需的箱胆、门胆、压缩机底板和抽屉等零部件将能基本实现自给自足,可以有效降低该公司的原材料采购成本,并辅助提升产品品质,最终有望实现公司盈利能力和核心竞争力全面提升的同时,助力公司实现长期可持续发展。

投资亮点

目前,雪祺电气主要采用ODM生产模式为美的等厂家生产冰箱。公司在海外市场布局全面,成长性表现尚可。相较于其他白电企业,雪祺电气的绝对估值偏低。在白电行业中,行业集中度较高,且已上市企业数量较少,仅为9家。其中,巨头企业如美的和格力等公司的估值水平约为10倍左右,这在一定程度上拉低了整个行业的估值水平。综合考虑雪祺电气21亿的市值以及15.38元的发行价,该公司的投资潜力值得关注。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏