北京京仪自动化装备技术股份有限公司于2023年11月29日在科创板上市,成为北控集团旗下首个科创板上市公司。上市首日开盘价为60.12元/股,涨幅74.59%。主承销商为国泰君安,以下简称“京仪装备”。

京仪装备主要从事半导体专用设备的研发、生产和销售,主营产品包括半导体专用温控设备(Chiller)、半导体专用工艺废气处理设备(Local Scrubber)和晶圆传片设备(Sorter)。公司自成立以来,已获专利 224 项,其中发明专利 83 项。目前是国内唯一一家实现先进制程半导体专用温控设备大规模装机应用的设备制造商,也是目前国内极少数实现先进制程半导体专用工艺废气处理设备大规模装机应用的设备制造商,公司产品技术水平国内领先、国际先进。

自设立以来,公司获得北京市科学技术进步奖二等奖、北京市科学技术奖三等奖、中国机械工业科学技术奖三等奖、国家级专精特新“小巨人”企业、“中国创翼”创业创新大赛北京市选拔赛一等奖、北京市企业技术中心、北京市知识产权试点单位等多项荣誉。与此同时,公司积极承担国家级重点专项研发任务,助力国内集成电路产业关键产品和技术的攻关与突破。

背靠大客户嵌入式合作夯实合作关系

京仪装备自设立以来高度重视自主创新,通过对主要产品不断迭代,持续提高设备工艺性能。公司产品已广泛用于长江存储、中芯国际、华虹集团、大连英特尔、广州粤芯、睿力集成等国内主流集成电路制造产线。

随着半导体制造技术、设备的复杂化、精细化,半导体制造企业对于供应商产品的稳定性及服务、响应能力提出了更高的要求。为更好的服务客户,增强客户对国产设备的信心,公司在主要客户所在地建立了本土化的服务团队,长期驻扎客户现场,跟踪公司产品运行情况,提高售后服务的响应速度和服务水平。同时,售后人员在客户现场可以更深入了解公司产品的运行环境、客户需求及产品后续更新的需求,对客户提出的方案优化、技术调整等要求,提供快速响应的技术支持和客户售后维护,有利于公司产品的后续更新换代,以增强公司产品的竞争力。

根据上述企业的使用反馈情况,对客户在核心工艺需求和技术发展趋势等方面有着更深刻的理解,能够根据客户需求并基于现有的技术储备进行产品研发,快速响应客户定制化需求。因此,公司目前已拥有优质、稳定的客户资源,在行业内积累了良好的产品、技术和服务口碑,与主要客户有着稳定的合作关系。

半导体行业的高成长强化上游设备国产替代

我国已经成为了全球最大的半导体消费市场,据IC Insights数据显示,2021 年中国集成电路市场规模为 1,865 亿美元。然而,面对国内如此巨大的市场需求,我国集成电路生产规模却较小。据 IC Insights 数据显示,2021 年中国大陆集成电路生产规模为 312 亿美元,市场需求与供给差额为 1,558 亿美元,供求差额巨大。

2021 年,中国大陆 312 亿美元集成电路生产规模中,总部位于中国大陆的公司生产了 123 亿美元,仅占 1,865 亿美元国内市场的 6.6%。台积电、SK 海力士、三星、英特尔、联电和其他在中国大陆拥有晶圆厂的外资公司生产了其余部分。半导体产品是我国进口金额最大的产品,且贸易逆差呈逐年扩大趋势。因此,我国半导体产业国产替代的空间巨大。

半导体设备行业与半导体行业密切相关,且市场规模波动幅度更大。长期来看,半导体行业将会保持旺盛生命力,作为产业链上游的半导体设备行业市场规模也会不断扩大。根据半导体行业内“一代设备、一代工艺、一代产品”的经验,半导体设备是半导体产业的技术先导者,芯片设计、晶圆制造和封装测试等需在设备技术允许的范围内设计和制造,设备的技术进步又反过来推动半导体产业的发展。因此半导体设备行业被视作半导体制造的基石,是半导体行业的基础和核心。据 SEMI 统计数据显示,2022 年全球半导体设备市场规模达 1,076.40 亿美元,较 2021 年同比增长 4.87%,2010 至 2022 年间增长了 681.00 亿美元,年复合增长率达到 8.70%,保持高速增长趋势。

2011 至 2021 年,中国大陆半导体设备销售额增长了 259.7 亿美元,年复合增长率高达 23.29%。根据 SEMI 统计数据显示,2020 年中国大陆凭借 187.2 亿美元销售金额首次成为全球半导体设备第一大市场;中国台湾继续保持较为平稳的增长态势,以 171.5 亿美元位居第二;韩国销售金额为 160.8 亿美元,成为全球第三大市场。2021 年,中国大陆半导体设备销售额同比增长 58.23%,以 296.2亿美元销售金额继续保持首位,增长势头强劲。

半导体技术的进步以及产品不断的迭代使得市场对于半导体设备的要求越来越高。我国半导体产品严重依赖进口的原因在于我国本土半导体行业设计和制造能力不足,这也是半导体生产过程中壁垒较高的两个环节。目前中国集成电路产业快速发展,但国产设备的国产化率仍较低,集成电路产业有着较强的国产替代需求。根据SEMI统计数据显示,2021年国产半导体设备销售额为385.5亿元,占中国大陆半导体设备销售额的比例为 20.02%。2019 年以来国际环境愈发复杂多变,深刻影响到国家加快建设集成电路产业链,加快集成电路领域的国产替代。而与此同时,相继出台的国家以及地方层面的政策对我国的集成电路产业发展提供了强有力的保障,为国产设备厂商创造了机遇。

半导体专用设备市场的发展主要受下游半导体制造市场推动。公司的半导体专用设备为半导体生产过程提供了必要的温度控制、工艺废气处理及晶圆传送等功能,是晶圆制造所必须配备的专用生产设备,该类设备的需求会随着晶圆制造产线建设加快和设备投资支出的增长而增长。根据 IC Insights 数据显示,2021年全球半导体产业资本支出规模为 1,539 亿美元,同比增长 36.07%,自 2010 年以来年均复合增长率为 9.99%,保持高速增长。

专注细分领域把握市场效益提升

京仪装备专注于先进制程半导体专用温控设备和专用工艺废气处理设备领域,不断深耕在行业的竞争优势,扩大市场份额。

参考 SEMI 数据,预计 2021 及 2022 年国内新增 12 寸晶圆产能合计约 570 千片/月,根据公开招投标数据测算对应半导体专用温控设备需求约 8,089 台,结合公司 2021 年及 2022 年实际及预计销量测算,公司在半导体专用温控设备领域国内市场占有率约为 37%。根据公开招投标数据测算对应半导体专用工艺废气处理设备需求约 5,778 台,结合公司 2021 年及 2022 年实际及预计销量情况,公司在半导体专用工艺废气处理设备领域国内市场占有率约为 12%。

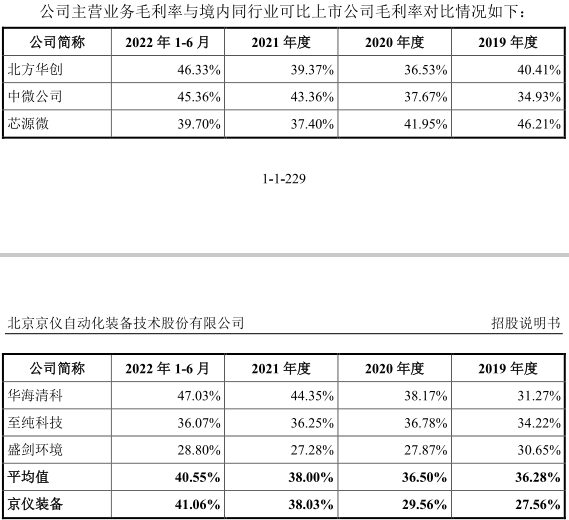

相对比于同行业公司,由于所处细分领域差异大,可比性不足,公司的毛利率与同行业相比依然处于均值附近;但自19年至22年,京仪装备毛利率稳步提升,从19年的27%左右提升至22年的41%附近,也展现了公司产品的附加值和隐定性。

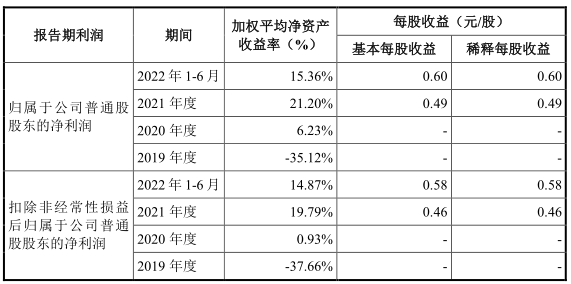

同时自19年至报告期,京仪装备的净资产收益率在经过19年的大幅回探后反转向上,亦保持10%以上的净资产收益率,也是公司竞争优势的综合体现。

募资项目保持公司稳健增强龙头优势

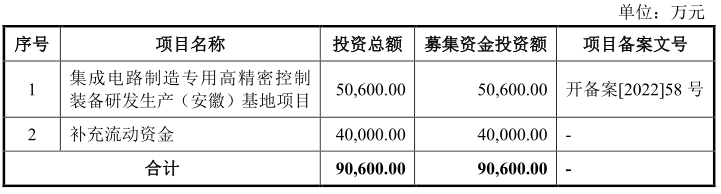

在京仪装备首次公开发行股票募资中,在5.06亿用于扩建集成电路制造专用高精密控制装备研发生产基地,这将有助于公司在快速发展的半导体装备业进一步做大做强龙头地位,同时4亿的流动资金补充对于京仪装备这样高速发展的重资产类公司在快速发展中保持稳康稳定的周转也是必要的保障。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏